Рсв-1 пфр пошагово - Форму РСВ-1 для ПФР

Заполнить расчет по страховым взносам (РСВ)

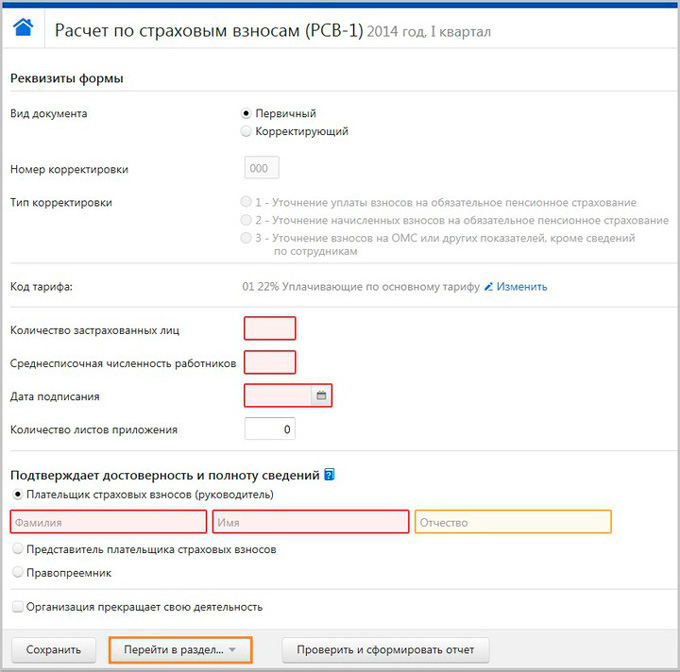

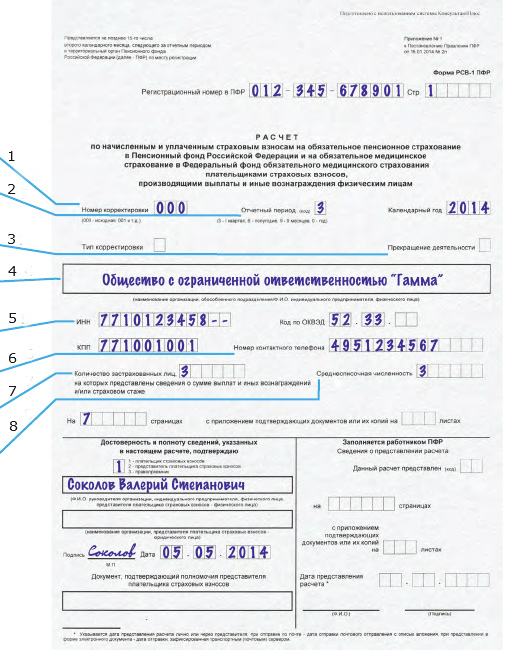

Расчёт по страховым взносам РСВ — это ежеквартальный отчёт по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование. Его сдают все организации и предприниматели, которые являются страхователями, даже если нерегулярно уплачивают взносы за своих сотрудников. Расскажем, нужно ли сдавать нулевой РСВ, если деятельность не ведётся, сотрудников нет и выплат в отчётном периоде не было. НК РФ обязывает страхователей, указанных в подп.

С года расчёт по страховым взносам РСВ нужно сдавать по новой форме. Разберёмся в том, кто обязан отправлять РСВ в налоговую, как будет происходить сдача расчёта в году и какой штраф грозит компаниям за отказ от заполнения формы. ИП без сотрудников и исполнителей на ГПД сдавать расчёт не обязаны. Однако это правило касается только тех предпринимателей, у которых не было ни одного работника с начала года. Предпринимателю не нужно отражать в расчёте личные страховые взносы. Также ИП не включает себя в среднесписочную численность и в список застрахованных сотрудников.

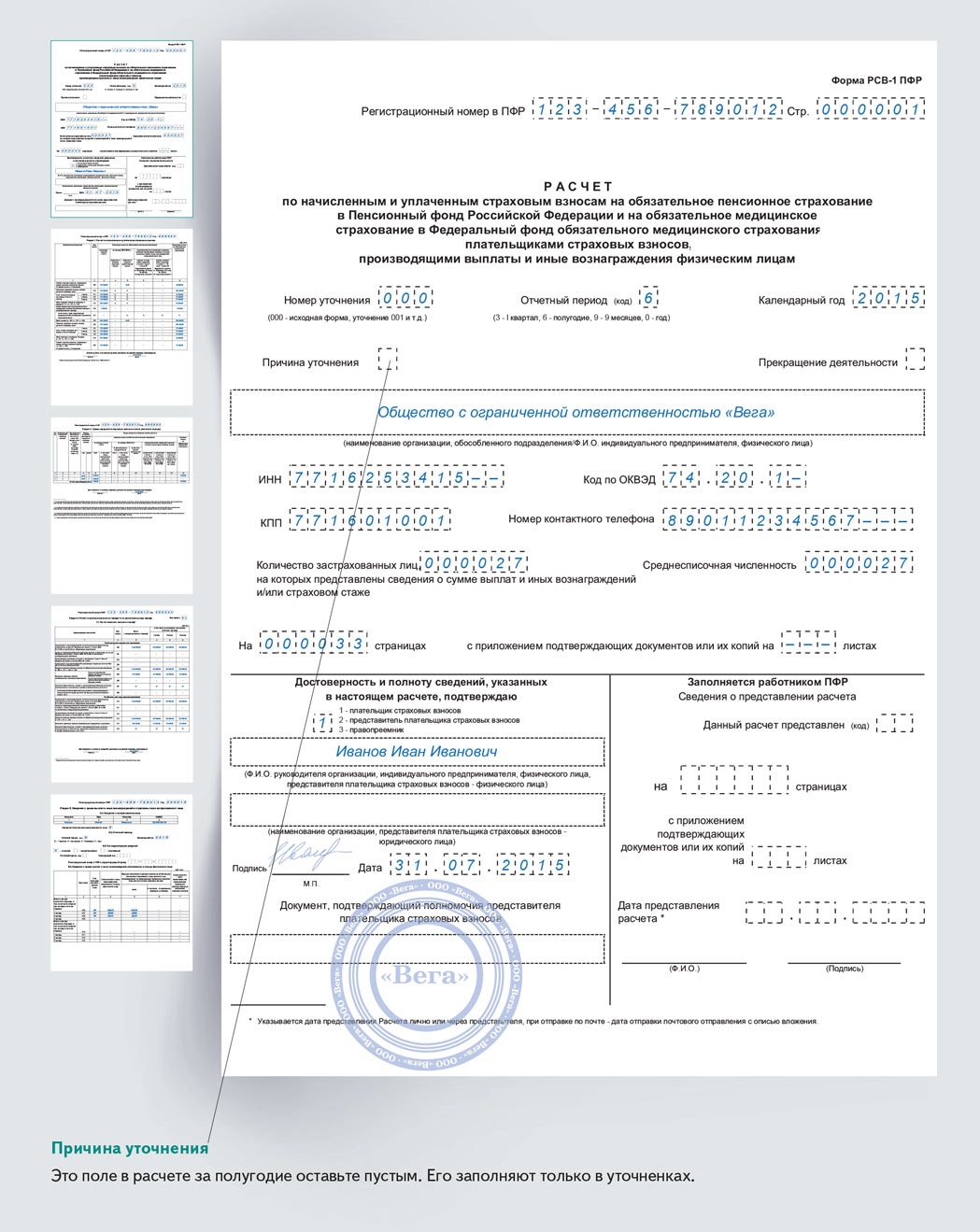

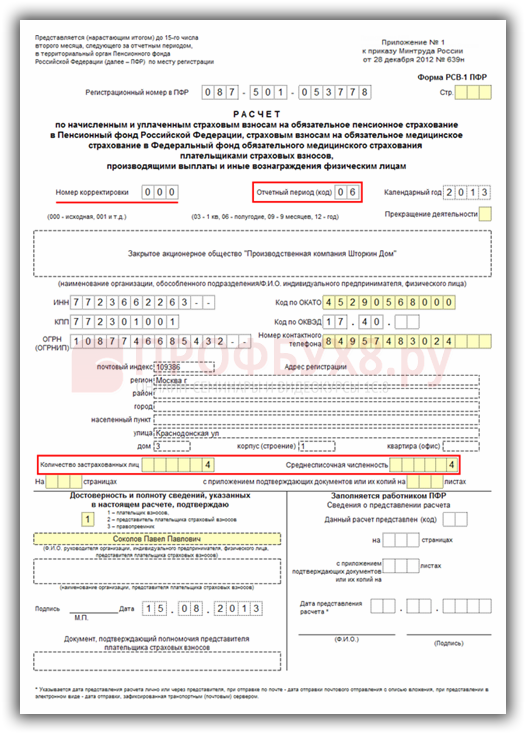

Законодательством о страховых взносах предусмотрена обязанность плательщиков не только по исчислению и уплате страховых взносов, ведению учета объектов обложения страховыми взносами и сумм начисленных взносов, но и обязанность по представлению в органы контроля за уплатой страховых взносов соответствующей отчетности. Представляют отчет плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам. Такими плательщиками на основании являются организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями.